Barcelona, 12 de mayo de 2025.- Grifols (MCE:GRF, MCE:GRF.P, NASDAQ:GRFS), compañía global del sector salud líder en medicamentos derivados del plasma, ha presentado hoy sus resultados financieros del primer trimestre de 2025, que se sitúan por encima del plan previsto, contribuyendo a alcanzar unos resultados récord en las principales métricas financieras de los últimos doce meses (LTM). La compañía continúa centrada en la ejecución de su plan estratégico y reafirma sus previsiones (guidance) para el ejercicio 2025.

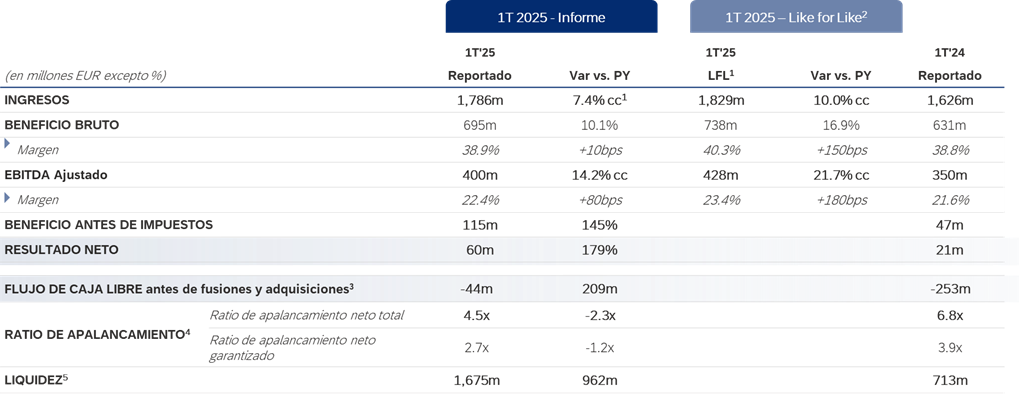

En el primer trimestre de 2025, los ingresos totales ascendieron a 1.786 millones de euros, con un crecimiento del 7,4% cc y del 10,0% cc LFL. Los ingresos de Biopharma alcanzaron 1.521 millones de euros, con un aumento del 6,6% cc y del 9,6% cc LFL en comparación con el mismo periodo del año anterior. Este crecimiento estuvo impulsado principalmente por el aumento de los ingresos de la franquicia de inmunoglobulinas (IG), con un incremento del 13,2% cc y del 17,5% cc LFL, destacando especialmente el impulso tanto en IVIG (+13,5% cc LFL) como en SCIG (XEMBIFY®) (+98,9% cc LFL).

Las ventas de albúmina disminuyeron un 9,4% cc y un 8,9% cc LFL debido a un proceso planificado de renovación de la licencia de importación de medicamentos en China. Esta renovación, que ya se ha completado con éxito, generó un retraso temporal (phasing) durante el primer trimestre de 2025, si bien los envíos ya se han reanudado conforme a lo previsto.

Los ingresos procedentes de alfa-1 y speciality proteins continúan evolucionando favorablemente, con un crecimiento del 1% cc y del 2.3% cc LFL respecto al año anterior. El crecimiento de alfa-1 se vio parcialmente compensado por el phasing de la inmunoglobulina antirrábica.

Los ingresos de Diagnostic crecieron un 5,2% cc hasta 170 millones de euros. Esta evolución fue impulsada por el crecimiento de Molecular Donor Screening (MDS) fuera de EE.UU., el crecimiento del volumen de negocio de Immunoassay y la expansión de las soluciones de tipaje sanguíneo (BTS) en los principales mercados de Grifols.

El margen bruto en el primer trimestre de 2025 se situó en el 38,9% reportado y en el 40,3% LFL. El beneficio bruto reportado incluye el impacto de la IRA y la reclasificación de los honorarios por servicio, así como las menores ventas de albúmina y antirrábicas. A pesar de este impacto temporal, en términos comparables, el beneficio bruto aumentó en 150 puntos básicos con respecto al primer trimestre de 2024.

El EBITDA ajustado creció hasta 400 millones de euros, con un margen del 22,4%, y un aumento del 14,2% cc y del 21,7% cc LFL. El EBITDA reportado creció un 22,6% cc hasta 381 millones de euros, con una mejora del margen de 220 puntos básicos hasta el 21,3%. Esto demuestra los avances continuos en la convergencia entre el EBITDA reportado y el ajustado.

El beneficio neto del Grupo creció hasta 60 millones de euros, lo que representa un aumento del 179%.

El flujo de caja libre antes de fusiones y adquisiciones en el primer trimestre aumentó en 209 millones de euros respecto al mismo periodo de 2024, impulsado principalmente por la mejora en la gestión del capital circulante en toda la cadena de suministro y la expansión del EBITDA.

En el primer trimestre de 2025, el ratio de apalancamiento y la deuda financiera neta - tal y como se definen en el Credit Facilites - se situaron en 4,5x y 8.149 millones de euros, respectivamente, con una sólida posición de liquidez de 1.675 millones de euros. A diferencia de años anteriores, cuando el primer trimestre solía registrar un aumento del apalancamiento, en el primer trimestre de 2025 dicho ratio se redujo, lo que pone de manifiesto la solidez y normalización del desempeño operativo de Grifols.

Para Nacho Abia, CEO de Grifols, "Partiendo de nuestros resultados récord en 2023 y 2024, el primer trimestre de este año confirma que seguimos avanzando con fuerza mientras ejecutamos nuestro plan estratégico. La sólida demanda en Biopharma, junto con un buen desempeño en el resto de nuestras áreas de negocio, y una buena ejecución operativa, posiciona a Grifols para seguir manteniendo un crecimiento sostenido en 2025. Aunque seguimos observando la evolución del contexto macroeconómico y político, nuestra estrategia a largo plazo - basada en una fuerte presencia local en nuestros principales mercados, con ecosistemas regionales de plasma autosuficientes e integrados verticalmente - nos permite estar en una mejor posición para hacer frente a los desafíos globales del mercado."

Rahul Srinivasan, CFO de Grifols, comenta: "En un entorno macroeconómico cambiante, nuestro negocio continúa mostrando un sólido dinamismo, lo que refuerza nuestra confianza en las perspectivas para el conjunto del año. Mantenemos el foco en una ejecución rigurosa - aportar valor a nuestros pacientes y clientes, aprovechar el crecimiento estructural de nuestros mercados clave y transformar ese crecimiento en una mejora sostenida del flujo de caja libre."

Guidance 2025

Grifols reafirma las previsiones para 2025 anunciadas en su Capital Markets Day del 27 de febrero de 20256.

Principales magnitudes financieras:

Resultados comparables - “Like for like” (LFL)

Debido al impacto de la Inflation Reduction Act (IRA) en EE.UU., Grifols proporciona más detalle en 2025 para ofrecer a inversores y analistas una mayor visibilidad sobre su rendimiento reportado y subyacente. Este año, Grifols compartirá tanto las cifras reportadas como las cifras LFL2 para hacerlas comparables con trimestres anteriores. Las cifras LFL se ajustan para reflejar el impacto en Biopharma de la IRA Medicare Part D Redesign y la reclasificación de honorarios por servicio (Fee-for-Services) en el cuarto trimestre de 2024.

CONFERENCIA TELEFÓNICA

Grifols celebrará una conferencia telefónica hoy, 12 de mayo de 2025, a las 18:30 CET/12:30 EST para ofrecer una revisión de los resultados empresariales de la compañía correspondientes al primer trimestre de 2025. Para ver y escuchar el webcast y ver la presentación, haga clic en Grifols Q1 2025 Financial Results o visite la página webwww.grifols.com/en/investors . Se recomienda a los participantes que se registren con antelación a la conferencia telefónica.

Medidas alternativas de rendimiento (MAR)

Este documento contiene las siguientes Medidas Alternativas de Rendimiento (MAR): EBITDA Consolidado Reportado, EBITDA Consolidado Ajustado, Like-for-Like, Ratio de Apalancamiento según el acuerdo de crédito, deuda neta según acuerdo de crédito, Flujo de Caja Libre, capital circulante y elementos no recurrentes. Para más detalles sobre la definición, explicación sobre el uso y conciliación de las MAR consultar el Anexo de la Presentación así como el documento "Alternative Performance Measures" en la página web Grifols www.grifols.com/en/investors

----------

1La moneda operativa o constante (cc) excluye las variaciones del tipo de cambio registradas en el periodo.

2Términos comparables (Like For Like - LFL) excluye el impacto de la Inflation Reduction Act (IRA por sus siglas en inglés) en EE.UU. (28 millones de euros) y la reclasificación de Fee-For-Service / GPO (15 millones de euros). Ver anexos para reconciliaciones.

3El flujo de caja libre incluye el efectivo de las actividades de explotación + el flujo de caja de las actividades de inversión, ambos según las Normas Internacionales de Información Financiera (NIIF), y excluye los pagos por arrendamiento.

4Definido según el Credit Facility.

5Efectivo y equivalentes de efectivo de 753 millones de euros + líneas de crédito no utilizadas de 1.318 millones de euros - líneas RCF no utilizadas con vencimiento en noviembre de 2025 de 396 millones de euros.

6Ver la previsión de resultados (guidance) para el ejercicio 2025, incluyendo el impacto de la IRA, en la slide 38 de la presentación del Capital Markets Day de 27 de febrero de 2025.