29 octubre 2019

Grifols aumenta sus ingresos un 14,5% hasta 3.738 millones de euros

-

La evolución positiva de los resultados del tercer trimestre impulsa el crecimiento de los ingresos, la generación de caja operativa, la reducción del endeudamiento y la consolidación de la mejora de los márgenes operativos en los nueve primeros meses del ejercicio

-

La División Bioscience continúa liderando el crecimiento de los ingresos, que se sitúan en 2.945 millones de euros con un aumento del +13,4% (+8,4% cc1) por la sólida demanda de las principales proteínas plasmáticas

-

Las ventas de la División Diagnostic ascienden a 534 millones de euros (+3,2%;

-0.3% cc) y las de la División Hospital aumentan hasta 94 millones de euros (+9,3%; +8.8 cc). La División Bio Supplies reporta ingresos de 186 millones de euros

-

El EBITDA reportado alcanza 1.066 millones de euros, un incremento del +13,5%, que representa el 28,5% de los ingresos. El beneficio neto se sitúa en 423 millones de euros

-

El ratio de endeudamiento se reduce hasta 4,35 veces (4,20 veces cc)

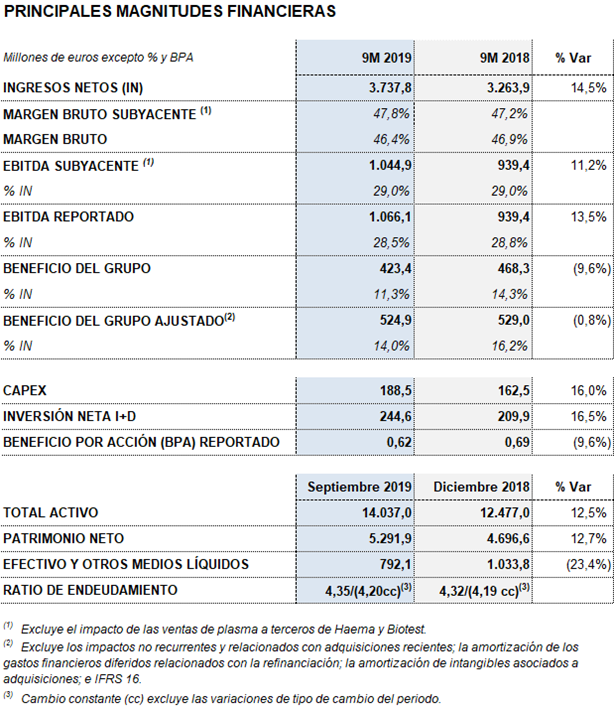

Barcelona, 29 de octubre de 2019.- La cifra de negocio de Grifols (MCE: GRF, MCE: GRF.P, NASDAQ: GRFS) se ha situado en 3.737,8 millones de euros en los nueve primeros meses de 2019 con un crecimiento del +14,5% y del +9,7% a tipo de cambio constante del periodo (cc).

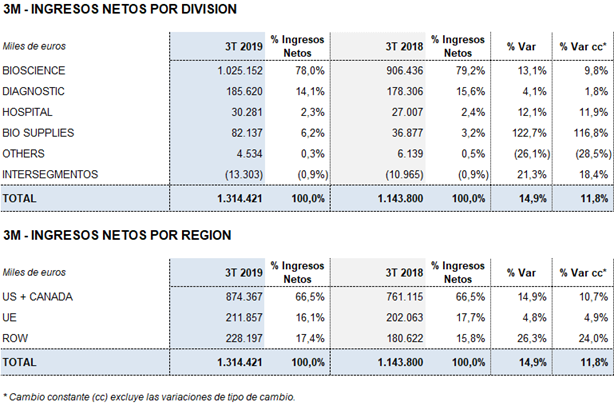

Se constata una aceleración de los ingresos en el tercer trimestre de 2019 con un aumento del +14,9% y del +11,8% cc, impulsados por la fortaleza de la demanda de las principales proteínas plasmáticas de la División Bioscience, con un incremento en ventas del +13,1% y del +9,8% cc; y los crecimientos de las divisiones Diagnostic (+4,1% y +1,8% cc), Hospital (+12,1% y +11,9% cc) y Bio Supplies (+122,7% y +116,8% cc).

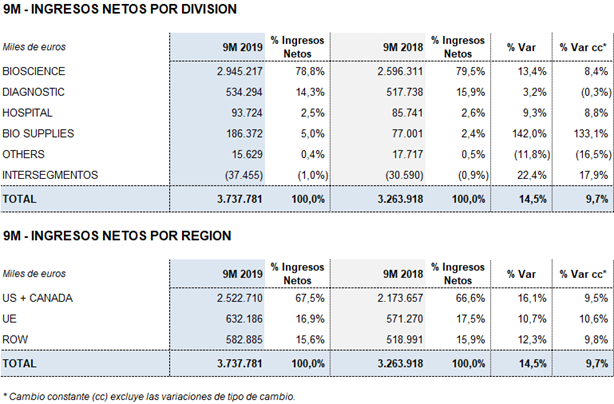

La División Bioscience sigue siendo el principal motor de crecimiento. Sus ingresos aumentaron hasta septiembre un +13,4% (+8,4% cc) y alcanzaron 2.945,2 millones de euros. Destaca la aceleración de las ventas de inmunoglobulinas, que siguen creciendo a doble dígito especialmente en Estados Unidos; la recuperación pronosticada de las ventas de albúmina en China tras la renovación de determinadas licencias; y la evolución de los ingresos de alfa-1 antitripsina.

Las ventas de la División Diagnostic se situaron en 534,3 millones de euros hasta septiembre, con un incremento del +3,2% (-0,3% cc). La línea de negocio de medicina transfusional, liderada por el crecimiento del negocio de tipaje sanguíneo en EE.UU. y China, ha dinamizado los ingresos.

En la División Hospital los ingresos alcanzaron 93,7 millones de euros con un incremento del +9,3% (+8,8% cc) impulsado por todas las líneas de negocio de la división. La División Bio Supplies ingresó 186,4 millones de euros hasta septiembre, con un aumento del +142,0% (+133,1% cc).

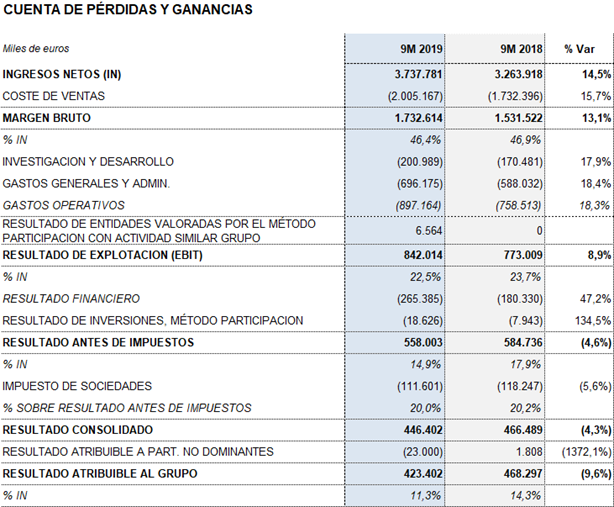

La mejora de los márgenes operativos se ha consolidado en el tercer trimestre de 2019. A 30 de septiembre, el margen bruto se ha situado en el 46,4% (47,8% subyacente) por los efectos favorables de la fuerte demanda de las principales proteínas plasmáticas, las eficiencias industriales y la evolución del coste del plasma. El EBITDA reportado en los nueve primeros meses del ejercicio se ha situado en 1.066,1 millones de euros con un aumento del +13,5%, que representa un margen del 28,5%. El EBITDA subyacente se sitúa en el 29,0%.

En los nueve primeros meses del ejercicio, Grifols ha seguido impulsando la innovación como palanca del crecimiento sostenible a largo plazo. Las inversiones netas en I+D+i han aumentado un +16,5% en relación al mismo periodo del año anterior hasta 244,6 millones de euros, incluyendo proyectos internos, externos y de empresas participadas.

Grifols también ha continuado con las inversiones productivas previstas. En total se han destinado 188,5 millones de euros hasta septiembre (un aumento del 16,0%) para seguir ampliando la capacidad productiva. Uno de los pilares de la estrategia de crecimiento de Grifols es anticiparse a las necesidades y dinámicas del mercado.

El resultado financiero se ha situado en 265,4 millones de euros. En el tercer trimestre de 2019, el coste de la deuda se ha mantenido estable en relación con los trimestres anteriores con 88,5 millones de euros; sin embargo, se recoge un impacto por diferencias negativas de cambio de 9,3 millones de euros.

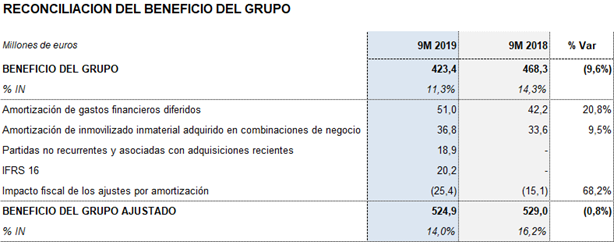

El beneficio neto se ha situado en 423,4 millones de euros en los nueve primeros meses del ejercicio. En relación con el mismo periodo de 2018 representa un descenso del 9,6% como consecuencia, principalmente, del impacto de la evolución de los tipos de interés y el cambio de normativa contable relacionada con el nuevo tratamiento de los arrendamientos (IFRS 16), que asciende a 20,2 millones de euros hasta septiembre de 2019. En 2018, el resultado neto incluía el impacto financiero positivo de la desinversión en TiGenix por 32 millones de euros.

La tasa impositiva efectiva se ha mantenido en el 20%.

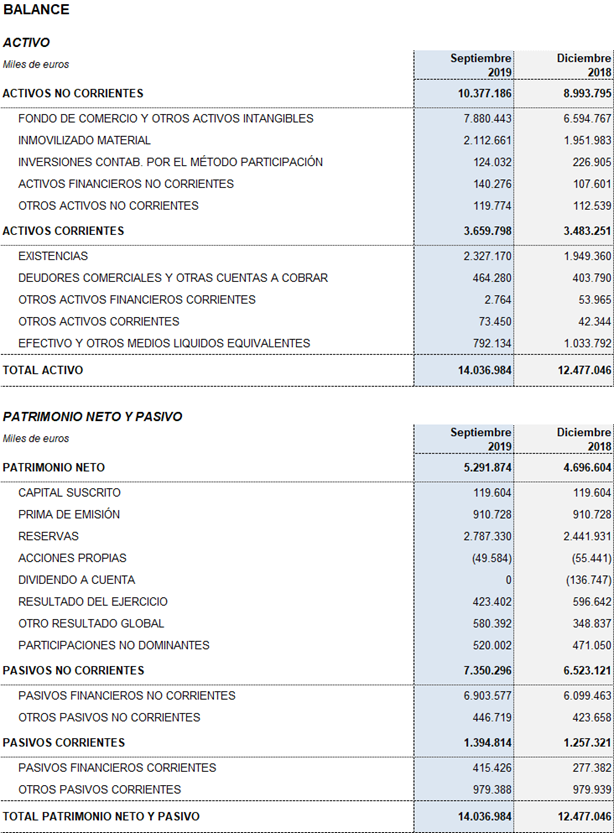

Excluido el impacto de la IFRS 162, la deuda financiera neta de Grifols se ha situado en 5.803,6 millones de euros, incluyendo 792,1 millones de euros en caja. El ratio de endeudamiento neto sobre EBITDA se ha reducido hasta 4,35 veces (4,20 veces a cc) y presenta una notable mejora desde las 4,78 veces del primer trimestre de 2019.

La gestión financiera, incluyendo la optimización y reducción de los niveles de endeudamiento y el mantenimiento de una robusta posición de liquidez, sigue siendo una prioridad estratégica para Grifols. Los niveles de inventario han aumentado como consecuencia de la decisión estratégica de seguir incrementando los volúmenes de plasma para poder dar respuesta a la sólida demanda de productos plasmáticos.

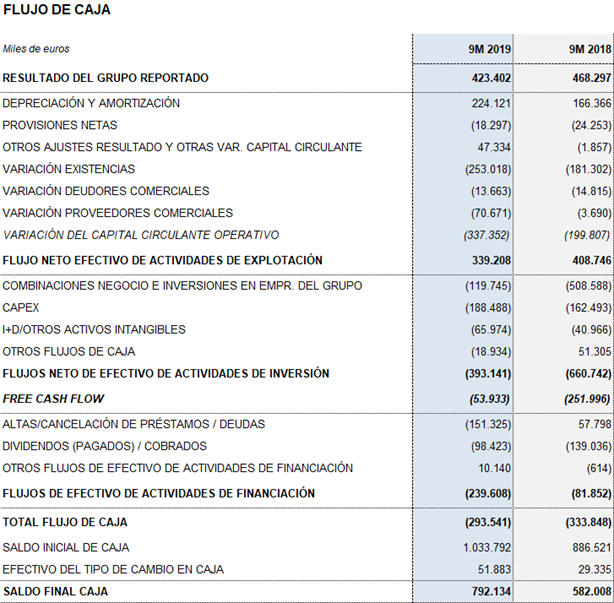

La compañía mantiene una sólida generación de caja operativa, que alcanza los 339,2 millones de euros hasta septiembre de 2019 y le permite acometer con solvencia los proyectos de crecimiento previstos.

A 30 de septiembre de 2019, las posiciones de efectivo alcanzaban 792,1 millones de euros que, conjuntamente con las líneas de financiación no dispuestas por importe de más de 420 millones de euros, sitúan la posición de liquidez de la compañía en más de 1.200 millones de euros.

EVOLUCIÓN DE LOS INGRESOS

División Bioscience

Por segundo trimestre consecutivo, la cifra de negocio de la División Bioscience ha superado los 1.000 millones de euros. En el tercer trimestre de 2019, la facturación se situó en 1.025,2 millones de euros, que representa un aumento del +13,1% (+9,8% cc) en relación al mismo periodo del año anterior.

La positiva evolución reportada en el trimestre ha situado los ingresos en los nueve primeros meses del ejercicio en 2.945,2 millones de euros, con un incremento del +13,4% y del 8,4% cc.

La consolidación del crecimiento de la división se sustenta en una demanda muy sólida que ha impulsado los ingresos de las principales proteínas plasmáticas: inmunoglobulinas, albúmina y alfa1-antripsina, principalmente.

La demanda de inmunoglobulinas continúa muy dinámica en todas las regiones, con una evolución especialmente significativa en EE.UU. y en los principales mercados europeos que han favorecido la consolidación del crecimiento de doble dígito de las ventas.

Con el objetivo prioritario de seguir atendiendo la creciente necesidad de los pacientes, la compañía mantiene su compromiso con el desarrollo de nuevas formulaciones e indicaciones. En el mes de julio de 2019, Grifols recibió la aprobación de la U.S. Food and Drug Administration (FDA, por sus siglas en inglés) para su inmunoglobulina subcutánea al 20% de concentración XembifyTM, con la que amplía su cartera de productos disponibles para el tratamiento de inmunodeficiencias primarias. La compañía tiene previsto lanzar XembifyTM en EE.UU. en el último trimestre de 2019 y está trabajando con las autoridades sanitarias para obtener su aprobación en Canadá, Europa y otros mercados globales.

Los ingresos de alfa-1 antitripsina mantienen su tendencia de crecimiento. Los esfuerzos comerciales realizados y el aumento de pacientes diagnosticados permiten seguir aumentando su penetración en países de la Unión Europea (UE), así como su consolidación en su mercado principal, EE.UU. Grifols continúa centrando sus esfuerzos en la mejora del diagnóstico del déficit de la alfa-1 antitripsina mediante el desarrollo de soluciones innovadoras propias tales como AlphaKitTM (test en sangre) y AlphaIDTM (test bucal).

Las ventas de albúmina siguen aumentando de forma muy significativa apoyadas por EE.UU., diversos países de la UE y China, donde se mantiene el crecimiento previsto tras la renovación de determinadas licencias.

La evolución de las ventas de factor VIII plasmático ha sido similar a trimestres anteriores. Los esfuerzos realizados por la compañía para posicionar su factor VIII plasmático como el mejor tratamiento para pacientes con hemofilia A principalmente en EE.UU. y en mercados emergentes, ha permitido estabilizar el volumen de ventas.

Grifols sigue impulsando sus proteínas específicas para contar con una cartera de productos diferencial. La positiva evolución de las ventas de inmunoglobulinas hiperinmunes, en especial las ventas de la nueva formulación de su inmunoglobulina antirrábica (HyperRAB®), se ha mantenido también en el tercer trimestre del ejercicio.

División Diagnostic

La evolución de las ventas en el tercer trimestre del ejercicio, con crecimientos del +4,1% (+1,8% cc) y 185,6 millones de euros de facturación, ha contribuido a elevar los ingresos de la División Diagnostic en los nueve primeros meses del ejercicio hasta 534,3 millones de euros, que representan un aumento del +3,2% (-0,3% cc).

Los ingresos procedentes del área de medicina transfusional siguen impulsando la división. La comercialización de sistemas en tecnología NAT (Procleix® NAT Solutions) para el análisis virológico en donaciones de sangre y plasma mantiene su contribución. La compañía ha seguido reforzando su expansión internacional lo que ha permitido, entre otros, la instalación de los primeros sistemas Procleix Panther® en Perú. Asimismo, tras obtener la marca CE, la división iniciará la comercialización en Europa de su innovador Procleix® Panther® con tecnología ART (Automated Ready Technology), que permite mejorar los flujos de trabajo de los laboratorios.

Durante los últimos 12 meses, la división ha continuado con éxito su estrategia de expansión geográfica llevando la tecnología NAT a Malta, Hungría, Eslovaquia, Bulgaria, Botswana, Panamá y Ecuador.

La línea de tipaje sanguíneo avanza notablemente con crecimientos a doble dígito de sus ingresos. La cartera de productos incluye analizadores (Wadiana®, Erytra® y Erytra Eflexys®), tarjetas de gel (DG-Gel®) y reactivos. Destaca su evolución en China, mercado que cuenta con un alto potencial para la división; EE.UU., principal mercado en el que los resultados reflejan la sólida estrategia de ventas y en ciertos países de Europa (como Italia y Suiza) y LATAM (como Argentina, México y Brasil).

Grifols continua trabajando para consolidar su negocio de proteínas recombinantes para producir inmunoensayos de diagnóstico. El acuerdo alcanzado con la compañía surcoreana PCL en el tercer trimestre permitirá seguir expandiendo esta línea de actividad.

Asimismo, la evolución de las ventas de la línea de bolsas para la extracción de sangre ha sido significativa, segmento que se verá impulsado con la entrada en funcionamiento de la nueva planta de Brasil a principios de octubre. Inicialmente la producción de la planta se destinará a atender el mercado brasileño si bien en los próximos dos años, a medida que se vayan obteniendo las aprobaciones regulatorias correspondientes, Grifols reforzará su presencia en otros mercados latinoamericanos.

En el área de diagnóstico especializado se mantienen los ingresos, que serán favorecidos por la progresiva ampliación de la cartera de productos de diagnóstico clínico. En este sentido, destaca la aprobación de la FDA al coagulómetro de desarrollo propio QNext® y a uno de los principales reactivos para hemostasia (DG-PT; tromboplastina). Con esta aprobación Grifols se convierte en la primera compañía en obtener una autorización en el mercado estadounidense para comercializar instrumentos y reactivos para el análisis de rutina de la hemostasia en más de 15 años.

División Hospital

La División Hospital ha continuado con su senda de crecimiento en el tercer trimestre del ejercicio. Las ventas en el trimestre aumentaron un +12,1% (+11,9% cc) y se situaron en 30,3 millones de euros. En los nueve primeros meses del año los ingresos han incremento un +9,3% (+8,8% cc) hasta los 93,7 millones de euros.

Todas las líneas de negocio han mostrado crecimientos incluyendo Pharmatech, que aglutina la cartera de productos inclusiv® integrada por equipos, software y soluciones intravenosas para mejorar la seguridad, la eficiencia y el control de las operaciones de la farmacia hospitalaria, así como las soluciones tecnológicas de MedKeeper® y Kiro Grifols®; soluciones intravenosas, liderada por la distribución en EE.UU. de la salina fisiológica fabricada en Murcia (España) y su utilización en la propia red de centros de plasma de Grifols; dispositivos médicos, nutrición y servicio de fabricación a terceros.

División Bio Supplies

Los ingresos de la División Bio Supplies se situaron en 186,4 millones de euros hasta septiembre, con un crecimiento del +142,0% (+133,1% cc) en relación al mismo periodo del año anterior.

El crecimiento principal de la división proviene de las ventas de productos biológicos para uso no terapéutico y de las ventas de plasma a terceros de Haema y Biotest (131,6 millones de euros hasta el tercer trimestre).

OPERACIONES CORPORATIVAS, I+D+i y CAPEX

Resultados adicionales de AMBAR presentados en el marco del congreso AAIC de Los Ángeles (EE.UU.) siguen confirmando el impacto positivo del tratamiento

El pasado mes de julio, Grifols presentó resultados adicionales de su ensayo clínico AMBAR (Alzheimer Management by Albumin Replacement) para el tratamiento del alzhéimer en el marco del congreso Alzheimer’s Association International Conference (AAIC) 2019 celebrado en Los Ángeles (EE.UU.).

Estos resultados complementan y confirman los presentados en octubre de 2018 no solo para los pacientes con alzhéimer en fase moderada, sino también para los pacientes en la fase leve de la enfermedad y apuntan en la misma dirección que los presentados en el 14º Congreso Internacional sobre Alzheimer y Parkinson (AD/PD) celebrado en Lisboa (Portugal) en marzo de 2019.

Los resultados presentados se centran en dos escalas que combinan el estado cognitivo y funcional del paciente: CDR-Sb (Clinical Dementia Rating – Sum of Boxes) y ADCS-CGIC (Alzheimer’s Disease Cooperative Study – Clinical Global Impression of Change).

En ambas escalas se confirma con significación estadística la eficacia del tratamiento en todos los pacientes tratados, independientemente de su estado (leve y moderado).

En concreto, la escala CDR-Sb evalúa la memoria, la orientación, el razonamiento, planificación y resolución de problemas, las actividades sociales, las actividades domésticas y aficiones, y el cuidado personal. Los resultados en esta escala han mostrado con significación estadística una disminución del 71% en el deterioro de la enfermedad al comparar toda la población de pacientes tratados con el grupo placebo. Este efecto se mantiene cuando se analiza cada grupo de tratamiento por separado, con una disminución a los 14 meses que oscila entre el 65% y el 71%.

Los resultados de la escala ADCS-CGIC mantienen la misma línea: estabilización estadísticamente muy significativa en todos los pacientes y mismo efecto en el análisis por separado. Esta escala valora diferentes aspectos del estado cognitivo, la funcionalidad y el comportamiento, tanto desde la perspectiva del paciente como del cuidador.

En el AAIC también se explicó que el patrón de movilización de la proteína beta-amiloide en plasma es similar para los procesos de plasmaféresis convencional y de bajo volumen ensayados en el estudio AMBAR. Este hecho refuerza el uso en investigación del recambio plasmático terapéutico de proteínas con volúmenes más bajos.

Grifols tiene previsto presentar los resultados clínicos completos del ensayo clínico AMBAR, incluyendo los relativos a neuroimagen, el día 6 diciembre de 2019 en el CTAD (Clinical Trials on Alzheimer’s Disease) de San Diego (EE.UU.).

Primer proyecto en África

En el tercer trimestre del ejercicio, Grifols ha suscrito un acuerdo con Soludia Maghreb, suministrador de soluciones para hemodiálisis con sede en Marruecos, para construir su nueva línea de producción de soluciones intravenosas en este país.

Grifols desarrollará, construirá y automatizará el equipamiento principal de la línea de soluciones intravenosas, mientras que Grifols Engineering diseñará una línea de fabricación de vanguardia que producirá las bolsas para las soluciones intravenosas.

La planta, que está previsto que entre en funcionamiento el próximo año, es el primer proyecto industrial de Grifols en el continente africano.

Inversiones de Capital (CAPEX)

En los nueve primeros meses del ejercicio, Grifols ha invertido 188,5 millones de euros para seguir mejorando y ampliando las instalaciones productivas de sus cuatro divisiones. Se mantiene la evolución prevista de las inversiones en curso incluidas en el Plan de Inversiones de Capital para el periodo 2018-2022 que, dotado con 1.400 millones de euros, permitirá garantizar su crecimiento sostenido a largo plazo.

En el tercer trimestre de 2019, Grifols ha sido premiada con el Industrial Excellence Award (IEA, premio a la excelencia industrial) en España. El modelo de negocio y la gestión de la cadena de suministro han sido dos de los factores que se han reconocido.

1Cambio constante (cc) excluye las variaciones de tipo de cambio del periodo.

2A 30 de septiembre de 2019 el impacto por la aplicación de la IFRS 16 en el importe de la deuda asciende a 723 millones de euros.