Barcelona, 29 de julio de 2025 – Grifols (MCE:GRF, MCE:GRF.P, NASDAQ:GRFS), compañía global del sector salud líder en medicamentos derivados del plasma, ha presentado hoy sus resultados financieros correspondientes al primer semestre de 2025, impulsados por un segundo trimestre que ha registrado mejoras sostenidas en los principales indicadores operativos y financieros. Estos resultados reflejan el avance continuo en la ejecución del Plan de creación de valor de la compañía.

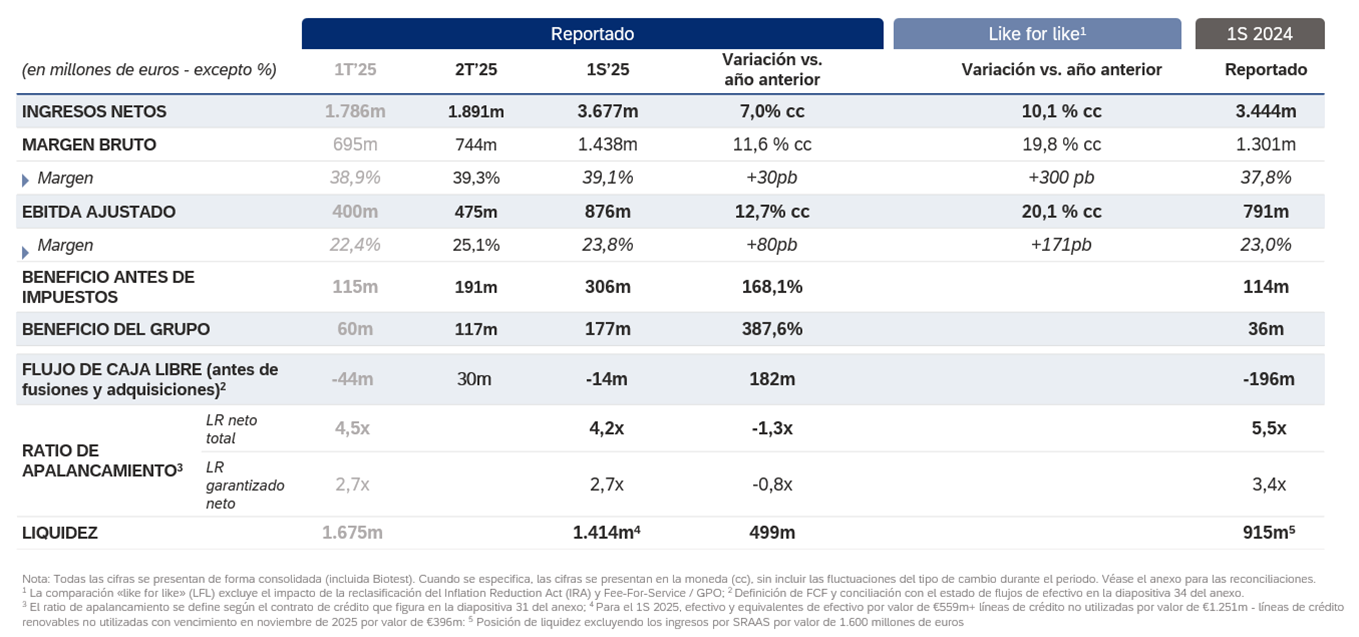

Los ingresos del primer semestre del año crecieron un 7,0% cc, hasta alcanzar los 3.677 millones de euros, impulsados por el sólido desempeño del negocio de Biopharma, que registró un crecimiento del 8,2% cc. El EBITDA ajustado se situó en 876 millones de euros, lo que representa un incremento del 12,7% cc respecto al mismo periodo del año anterior, con un margen del 23,8%, respaldado por la cartera de productos de la compañía, las iniciativas de mejora continua y el apalancamiento operativo. El beneficio neto se elevó hasta los 177 millones de euros, lo que supone un aumento del 387,6% en comparación con el primer semestre de 2024.

El flujo de caja libre antes de fusiones y adquisiciones mejoró significativamente hasta alcanzar los 30 millones de euros en positivo en el segundo trimestre, lo que sitúa la cifra del primer semestre en -14 millones de euros. Esta evolución representa una mejora interanual de 182 millones de euros, impulsada principalmente por el crecimiento del EBITDA, una gestión eficiente del capital circulante y la reducción de los costes financieros.

Grifols continuó reforzando su posición financiera, reduciendo su ratio de apalancamiento hasta 4,2x, frente a 4,5x en el trimestre anterior y 5,5x en el primer semestre de 2024, con una posición de liquidez de 1.400 millones de euros. La compañía sigue centrada en seguir mejorando su perfil crediticio.

Como parte de su estrategia de asignación de capital, Grifols completó con éxito la exclusión de Biotest de la Bolsa de Fráncfort y elevó su participación accionarial hasta el 80,32%. Esta operación, con un coste total de 108 millones de euros, fue financiada íntegramente con recursos financieros disponibles.

La compañía declaró un dividendo de 0,15 euros por acción, respaldado por la sólida evolución de los resultados subyacentes y la continua generación de flujo de caja libre. Esta decisión refleja el firme compromiso de Grifols con la retribución al accionista.

Nacho Abia, CEO de Grifols, señala: “El sólido desempeño de la compañía en el primer semestre de 2025 pone de manifiesto la consistente ejecución de nuestro Plan de creación de valor. El impulso del negocio es evidente: en un contexto de fuerte demanda subyacente, seguimos capitalizando la fortaleza de nuestra unidad de Biopharma mientras avanzamos en nuestras prioridades estratégicas”.

Nacho Abia añade: “Aunque la creación de valor beneficiará en última instancia a nuestros accionistas, seguimos plenamente comprometidos con el desarrollo de soluciones que respondan a las necesidades de los pacientes, una prioridad que ha definido a Grifols durante más de 116 años”.

Rahul Srinivasan, CFO de Grifols, comenta: “Los buenos resultados del primer semestre ponen de relieve tanto la solidez de nuestros fundamentos como la resiliencia de nuestro modelo de negocio. Seguimos enfocados en aprovechar nuestras fortalezas y ejecutar con disciplina, capitalizando el impulso subyacente y nuestro foco operativo para avanzar en las prioridades de desapalancamiento y generación de flujo de caja libre, al tiempo que reforzamos nuestra firme confianza en el valor a largo plazo de la compañía”.

Sobre la exposición e impacto potencial de los aranceles comerciales, la compañía está bien preparada gracias a un modelo de negocio local y verticalmente integrado. Desde su expansión internacional hace más de 30 años, Grifols ha invertido de forma constante en una red global de centros de donación, procesamiento y distribución de medicamentos derivados del plasma, lo que le permite operar localmente en Estados Unidos, Europa, Egipto y Canadá. Esta integración minimiza la necesidad de importaciones y/o exportaciones dentro del mercado estadounidense y refuerza su estructura flexible y resiliente ante posibles cambios regulatorios o la imposición de nuevos aranceles.

Biopharma impulsa un fuerte crecimiento en el primer semestre de 2025

Los ingresos de Biopharma crecieron un 8,2% cc, gracias al sólido desempeño de la franquicia de inmunoglobulinas (IG), mientras que alfa-1 siguió ganando tracción. En concreto, los ingresos por IG aumentaron un 12,5% cc, con un notable avance tanto en su forma intravenosa, que superó el crecimiento del mercado, como en su administración subcutánea, que registró un incremento del 66% cc en los primeros seis meses de 2025. Grifols sigue reforzando su liderazgo en indicaciones clave como las inmunodeficiencias primarias y secundarias, así como en la polineuropatía desmielinizante inflamatoria crónica (CIDP por sus siglas en inglés).

La albúmina registró una mejora secuencial en el segundo trimestre de 2025, tras la renovación de la licencia en China. El crecimiento del 1,3% cc en este periodo se tradujo en un desempeño acumulado del primer semestre de -3,7% cc.

Los ingresos procedentes de alfa-1 y specialty proteins mantuvieron una evolución positiva, con un crecimiento del 4,8% cc en el primer semestre del año. Alfa-1 sigue beneficiándose del liderazgo global de la compañía, con una cuota de mercado del 70%. Como parte de la estrategia de crecimiento comercial de esta proteína, el estudio SPARTA y el ensayo clínico de la formulación subcutánea de alfa-1 avanzan según lo previsto.

Grifols mantiene su plan de lanzar el fibrinógeno en Europa en el cuarto trimestre de 2025 y en Estados Unidos durante el primer semestre de 2026, tras la aprobación de la FDA.

El negocio de Diagnostic mantiene una evolución positiva

Los ingresos de la unidad de Diagnostic alcanzaron los 332 millones de euros, lo que representa un crecimiento del 2,8% cc. Este avance estuvo impulsado por el cribado molecular de donantes (MDS por sus siglas en inglés) en las regiones de EMEA y Asia-Pacífico, así como por el sólido desempeño de las soluciones de tipaje sanguíneo (BTS por sus siglas en inglés) en países clave. Cabe destacar la aprobación de la FDA para iniciar la fabricación de tarjetas DG Gel y de reactivos para hematíes en las instalaciones de Grifols en San Diego.

Grifols reafirma sus previsiones para 2025 y mejora su guidance para el flujo de caja libre antes de fusiones y adquisiciones

Grifols inicia la segunda mitad del año con un sólido impulso en sus negocios principales, reafirmando las previsiones compartidas durante el Capital Markets Day, celebrado el 27 de febrero de 2025. Además, mejora su guidance para el flujo de caja libre antes de fusiones y adquisiciones, situándolo entre 375 y 425 millones de euros.

Aunque la reciente depreciación del dólar estadounidense puede afectar a los ingresos y al EBITDA reportados en el segundo trimestre del año, la compañía prevé un impacto prácticamente neutro en el beneficio del grupo, el apalancamiento y el flujo de caja libre antes de fusiones y adquisiciones. Esta previsión se sustenta en la solidez del negocio subyacente y en la implementación de medidas de eficiencia específicas.

1 La moneda operativa o constante (cc) excluye las variaciones del tipo de cambio registradas en el periodo.

2 El flujo de caja libre incluye el efectivo de las actividades de explotación + el flujo de caja de las actividades de inversión, ambos según las Normas Internacionales de Información Financiera (NIIF), y excluye los pagos por arrendamiento.

3 Definido según el acuerdo de crédito.

4 Efectivo y equivalentes de efectivo de 559 millones de euros + líneas de crédito no utilizadas de 1.251 millones – líneas RCF no utilizadas con vencimiento en noviembre de 2025 de 396 millones de euros.

5 Ver la previsión de resultados (guidance) para el ejercicio 2025 en la página 38 de la presentación del Capital Markets Day (27 de febrero de 2025).