3 mayo 2018

Grifols aumenta su beneficio neto un 7% hasta 143 millones de euros y confirma el importante crecimiento orgánico de las ventas

Resultados primer trimestre 2018

-

Los ingresos alcanzan 1.023 millones de euros con un incremento del +7,4% cc1 por la positiva evolución del crecimiento orgánico de todas las divisiones y en todas las zonas geográficas en un entorno desfavorable del tipo de cambio

-

Las ventas de la División Bioscience crecen un +5,8%2 cc hasta 808 millones de euros reafirmando la sólida demanda de las principales proteínas plasmáticas

-

Grifols mantiene como prioridad asegurar el acceso a su principal materia prima a través de recursos internos y adquisiciones. La compañía es líder mundial con 190 centros de plasma en EE.UU. y 35 en Europa3, que suponen un aumento del 50% desde el inicio del plan de expansión en 2015

-

Los ingresos de la División Diagnostic aumentan un +4,0%2 cc hasta 165 millones de euros. La División Hospital avanza un +18,1%2 cc al fortalecer su posición en EE.UU.

-

El EBITDA se sitúa 297 millones de euros que representa un margen del 29,1% sobre ingresos

-

La gestión operativa y financiera contribuye a que el beneficio neto aumente un +7,0% hasta 143 millones de euros

-

Las inversiones netas en I+D+i se sitúan en 74 millones de euros, incluyendo los recursos destinados a proyectos propios y externos

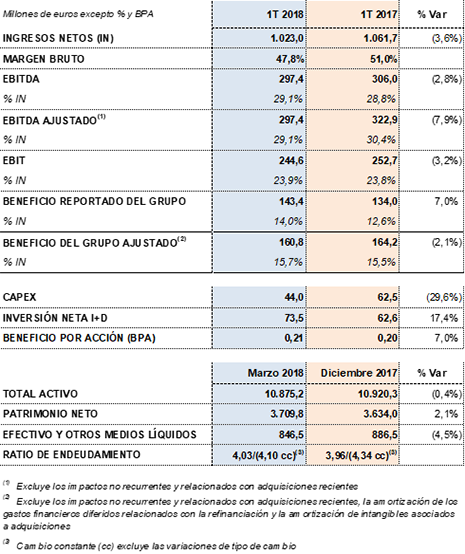

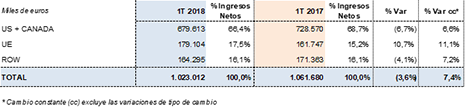

Barcelona, 3 de mayo de 2018.- La cifra de negocio de Grifols (MCE: GRF, MCE: GRF.P, NASDAQ: GRFS) se ha situado en 1.023,0 millones de euros en el primer trimestre de 2018, que representa un incremento del +7,4% a tipo de cambio constante (cc) y del -3,6% teniendo en cuenta el impacto por tipos de cambio, especialmente el euro-dólar. El crecimiento orgánico se ha constatado en todas las divisiones y regiones en las que opera la compañía.

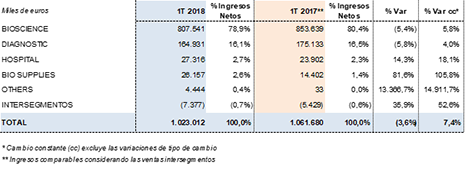

Los ingresos de la División Bioscience alcanzaron 807,5 millones de euros con un incremento del +5,8%2 cc y del -5,4%2 teniendo en cuenta el impacto del tipo de cambio. A efectos de la comparación destaca que en el mismo periodo de 2017 la división tuvo un crecimiento excepcional del +11,9% cc.

La demanda global de las principales proteínas plasmáticas es sólida y mantiene la tendencia de crecimiento. El volumen de ventas de las principales proteínas ha sido el motor de la división y ha compensado el retroceso experimentado en las de factor VIII, en un entorno de mayores necesidades de plasma.

Los ingresos de la División Diagnostic se han situado en 164,9 millones de euros que suponen un crecimiento orgánico del +4,0%2 y del -5,8%2 por el impacto de las divisas. La consolidación del negocio de NAT tras la positiva evolución de 2017 y el impulso de las líneas de antígenos para inmunoensayo y de tipaje sanguíneo han contribuido al avance.

En la División Hospital los ingresos ascendieron hasta 27,3 millones de euros con un crecimiento orgánico del +18,1%2 y del +14,3%2 incluyendo el tipo de cambio. La línea de Pharmatech, reforzada con la adquisición de MedKeeper, y la línea de soluciones intravenosas en Estados Unidos, que incluye las soluciones salinas fabricadas en la planta de Murcia (España), han impulsado las ventas.

La División Bio Supplies dobló los ingresos hasta 26,2 millones de euros en el primer trimestre de 2018 (+105,8%2 cc) que representan un aumento del +81,6%2 teniendo en cuenta el tipo de cambio.

El EBITDA ascendió a 297,4 millones de euros, que supone un margen EBITDA del 29,1% sobre ingresos. El primer trimestre de 2018 se ha caracterizado por los mayores esfuerzos realizados para incrementar el volumen de plasma, tanto de forma orgánica como mediante adquisiciones, para seguir dando respuesta a la creciente demanda del mercado.

Estos mayores esfuerzos incluyen la incorporación en 2017 de 19 centros de plasma a la red de Estados Unidos (13 de forma orgánica) y un total de 40 desde principios de 2015, cuando comenzó este plan de expansión de centros.

En el primer trimestre de 2018, la compañía ha intensificado su estrategia con la adquisición de Haema en Alemania. Esta compañía cuenta con 35 centros (3 centros adicionales en construcción) y es la mayor plataforma de centros de plasma de Europa. La transacción está sujeta a la aprobación de las autoridades de defensa de la competencia alemanas, cuya resolución está prevista en las próximas semanas.

Grifols mantiene como prioridad estratégica asegurar el acceso a su principal materia prima para continuar proporcionando el tratamiento adecuado a pacientes y seguir creciendo de forma sostenible. Grifols es la compañía líder en centros de obtención de plasma con 225 centros: 190 en Estados Unidos y 353 en Europa.

La inversión neta en I+D+i ascendió a 73,5 millones de euros, que supone el 7,2% de los ingresos.

La gestión operativa y financiera ha permitido que el beneficio neto aumente un +7,0% hasta 143,4 millones de euros, que representa el 14,0% de los ingresos.

La tasa impositiva efectiva se ha situado en el 20,2% como consecuencia, principalmente, de la reforma fiscal aprobada en Estados Unidos el 22 de diciembre de 2017.

A finales del primer trimestre de 2018, la deuda financiera neta se ha situado en 5.155,3 millones de euros y el ratio de deuda financiera neta sobre EBITDA en 4,03 veces (3,96 veces a 31 de diciembre de 2017 y 4,45 veces al cierre del primer trimestre de 2017).

Grifols mantiene una sólida generación de caja operativa que le permite acometer con solvencia los proyectos de crecimiento previstos y cumplir con el objetivo de reducir el apalancamiento financiero.

A 31 de marzo de 2018, las posiciones de efectivo de Grifols superaron 845 millones de euros y contaba con líneas de financiación no dispuestas por importe de 372 millones de euros, que sitúan la posición de liquidez de la compañía por encima de 1.200 millones de euros.

Principales magnitudes del primer trimestre de 2018:

EVOLUCIÓN DE LOS INGRESOS

El crecimiento de la demanda en el sector de hemoderivados mantiene su tendencia positiva. En el primer trimestre del año, los ingresos se han situado en 807,5 millones de euros, que suponen un crecimiento orgánico del +5,8%2.

La favorable evolución del volumen de las ventas de las principales proteínas plasmáticas (inmunoglobulina, alfa-1 antitripsina y albúmina) ha permitido compensar el retroceso de las ventas de factor VIII.

El tipo de cambio euro-dólar ha impactado negativamente y explica el -5,4%2 de los ingresos en términos comparables con el mismo periodo del ejercicio anterior.

Los ingresos de inmunoglobulina se han mantenido sólidos y han sido especialmente significativos en Estados Unidos y en los principales mercados europeos. Aumenta su utilización para las principales indicaciones, incluyendo el tratamiento de enfermedades neurológicas como la polineuropatía desmielinizante inflamatoria crónica (CIPD, por sus siglas en inglés), segmento liderado por Grifols.

Las ventas de alfa-1 antitripsina siguen siendo uno de los motores de la división y mantienen un crecimiento significativo en Estados Unidos y en diversos países europeos como consecuencia del aumento del número de pacientes diagnosticados.

La compañía continúa centrando sus esfuerzos en la mejora del diagnóstico del déficit de alfa-1 antitripsina tanto a través del desarrollo de soluciones diagnósticas como mediante la puesta en marcha de programas específicos para pacientes. Entre ellos, destaca la campaña realizada en Estados Unidos siguiendo las recomendaciones de la Organización Mundial de la Salud (OMS) para que los pacientes con enfermedad pulmonar obstructiva crónica (EPOC) realicen una prueba de déficit de alfa-1 antitripsina.

El volumen de las ventas de albúmina progresa en China y Estados Unidos como mercados principales. Grifols sigue trabajando para reforzar su posición en diversos países de Oriente Medio, Asia-Pacífico y Latinoamérica.

Por su parte, las ventas de factor VIII disminuyen de forma significativa como consecuencia de su menor utilización como tratamiento en pacientes que han desarrollado inhibidores (como terapia de inducción de la tolerancia inmune; ITI, por sus siglas en inglés).

La compañía continúa posicionando el factor VIII plasmático como el mejor tratamiento para la erradicación de inhibidores (se estima que hasta un 35% de pacientes con hemofilia A desarrollan inhibidores4) y fortalece su posición en el tratamiento de pacientes con hemofilia A severa no tratados previamente (PUPs, por sus siglas en inglés), principalmente, en Estados Unidos.

Los ingresos de la División Diagnostic se han situado en 164,9 millones de euros que representan un aumento del +4,0%2 en términos de crecimiento orgánico y del -5,8%2 teniendo en cuenta el impacto de los tipos de cambio. Los ingresos procedentes del área de medicina transfusional siguen impulsando la división.

La comercialización de sistemas en tecnología NAT (Procleix® NAT Solutions) para el análisis virológico en donaciones sanguíneas y plasma ha permanecido estable y la compañía sigue impulsando su introducción en nuevos mercados. En el primer trimestre de 2018, se ha lanzado en México uno de los productos clave de la cartera (Procleix® Panther) y se mantiene el crecimiento en Oriente Medio.

Las ventas de antígenos para producir inmunoensayos de diagnóstico fabricados en la planta de Emeryville (California, Estados Unidos) han evolucionado de forma muy positiva.

Las ventas de la línea de tipaje sanguíneo, que incluye tanto analizadores (Wadiana® y Erytra®) como reactivos (tarjetas DG-Gel®), han crecido de forma destacable en todas las regiones. En Estados Unidos, mercado que cuenta con un alto potencial para la división, los resultados reflejan la sólida estrategia de ventas y las inversiones que se están realizando. En Europa, el crecimiento está impulsado por las ventas del nuevo analizador Erytra Eflexis®, lanzado oficialmente en el segundo trimestre de 2017 después de obtener la marca CE a finales de 2016. La división continúa trabajando en su expansión a otros mercados de Oriente Medio, Asia y Latinoamérica tras la obtención de los registros de producto requeridos para su comercialización.

El Erytra Eflexis® es un analizador de formato medio totalmente automatizado que permite realizar pruebas de compatibilidad pre-transfusional utilizando la tecnología DG-Gel® y su lanzamiento es el último avance en soluciones escalables para tipaje sanguíneo de Grifols.

Los ingresos de la División Hospital han aumentado hasta 27,3 millones de euros en el trimestre, mostrando un incremento del +18,1%2 cc y del +14,3%2 incluyendo el impacto por tipos de cambio.

La internacionalización, especialmente el posicionamiento comercial en el mercado norteamericano, es uno de los principales ejes de la estrategia de crecimiento de esta división. En este sentido, el acuerdo con Henry Schein para la distribución en Estados Unidos de la salina fisiológica fabricada en la planta de Murcia (línea de Soluciones Intravenosas) y la adquisición de MedKeeper (línea de Pharmatech) han impulsado los ingresos en el mercado estadounidense.

Los cambios normativos que afectan a la farmacia hospitalaria y al control de preparación de compuestos en Estados Unidos constituyen una oportunidad para Grifols como proveedor de soluciones integrales para mejorar la eficiencia y el control de los servicios de la farmacia hospitalaria.

La división integra principalmente las ventas de productos biológicos para uso no terapéutico, así como los relacionados con los acuerdos de producción con Kedrion. Este acuerdo ha impulsado las ventas de esta división hasta 26,2 millones de euros en el primer trimestre de 2018, frente a los 14,4 millones de euros obtenidos en el mismo periodo de 2017.

Ingresos por división:

Ingresos por región:

ACTIVIDADES DE INVERSIÓN: ADQUISICIONES, I+D+i Y CAPEX

Refuerzo de la División Hospital con la adquisición del 51% de MedKeeper

Grifols ha adquirido el 51% del capital social de Goetech LLC, cuyo nombre comercial es MedKeeper, mediante la suscripción de una ampliación de capital, sin emitir deuda.

MedKeeper es una empresa tecnológica con sede en Estados Unidos proveedora de soluciones informáticas dirigidas a mejorar la eficiencia y la seguridad de los servicios de farmacia hospitalaria. Esta operación está alineada con la estrategia de crecimiento de la División Hospital, cuyos ejes principales son la internacionalización y la ampliación de la cartera de productos para ofrecer soluciones integrales a la farmacia hospitalaria.

El acuerdo incluye una opción de compra de Grifols sobre el 49% restante del capital en un plazo de tres años. El importe total de la transacción ha ascendido a 98 millones de dólares.

Líderes en centros de donación de plasma: acuerdo de adquisición de Haema

Haema es la mayor red independiente de centros de donación de Alemania y cuenta con el servicio privado de transfusiones más grande del país. Grifols ha llegado a un acuerdo para adquirir el 100% del capital de esta compañía por 220 millones de euros, sin emitir deuda.

El acuerdo de adquisición incluye el negocio de Haema, 35 centros de donación en nueve estados y tres más en proceso de construcción, un edificio de 24.000 m2 que alberga la sede de la compañía en Leipzig (Alemania) y un laboratorio central en Berlín (Alemania). En 2017, Haema obtuvo alrededor de 800.000 litros de plasma de aproximadamente 1 millón de donaciones.

Esta adquisición está alineada con el plan estratégico de Grifols y permitirá reforzar su liderazgo global en la obtención de plasma aumentando y diversificando su red de centros de donación, ya que dispondrá de sus primeros centros fuera de Estados Unidos.

El cierre de la transacción está sujeto a la autorización de las autoridades de defensa de la competencia de Alemania, cuya resolución está prevista en las próximas semanas.

-

Investigación, desarrollo e innovación (I+D+i)

De enero a marzo de 2018, la inversión neta en I+D+i ascendió a 73,5 millones de euros que, frente a los 62,6 millones de euros del mismo periodo de 2017, representa un 7,2% de los ingresos y un crecimiento del +17,4%. Este importe incluye tanto los recursos destinados al desarrollo de proyectos propios como externos.

Grifols ha obtenido en el trimestre dos aprobaciones regulatorias de la U.S. Food and Drug Administration (FDA, por sus siglas en inglés): una nueva formulación de inmunoglobulina intramuscular (GamaSTAN®) para tratar a los pacientes expuestos al virus de la hepatitis A y el sarampión; y una nueva formulación de inmunoglobulina antirrábica (HyperRAB®) para tratar a pacientes expuestos al virus de la rabia. Estas nuevas formulaciones complementan la cartera de inmunoglobulinas especializadas de Grifols.

En el ámbito de estudios clínicos destaca la finalización de la fase IIb/III del ensayo clínico AMBAR (Alzheimer Management By Albumin Replacement) para el tratamiento del alzhéimer y el comienzo del periodo de obtención y evaluación de los datos obtenidos de los 496 pacientes que han participado en el ensayo. Dado el diseño aleatorizado y "doble ciego" del ensayo, la obtención de datos y el análisis de la información son complejos, por lo que Grifols espera comunicar los resultados de AMBAR a lo largo del cuarto trimestre de 2018.

En el marco del compromiso con la innovación y de las actividades de I+D+i externas a través de colaboraciones y participaciones en el capital de compañías de investigación, Grifols aportará al Instituto de Investigación del SIDA IrsiCaixa 1,5 millones de euros anuales durante 5 años. Estos recursos permitirán financiar líneas de investigación punteras para avanzar en la búsqueda de tratamientos para el VIH/sida y enfermedades relacionadas. Grifols podrá explotar los resultados y las patentes que resulten de los proyectos financiados con carácter preferente.

Inversiones de capital (CAPEX)

En los tres primeros meses del ejercicio, Grifols ha invertido 44,0 millones de euros en seguir mejorando y ampliando las instalaciones productivas de sus tres divisiones. Se mantiene la evolución prevista de las inversiones en curso incluidas en el Plan de Inversiones de Capital para el periodo 2016-2020, que anticipan la ampliación de las capacidades productivas de las proteínas principales.

Dentro de este plan de inversiones destacan la ampliación de capacidad de purificación de alfa-1 antitripsina en la planta de Barcelona (España), que se encuentra en las fases finales de validación; y el inicio de la construcción de la nueva planta de purificación y dosificación de inmunoglobulina en el complejo industrial de Clayton (Carolina del Norte, Estados Unidos). El importe total de esta inversión asciende a 120 millones de dólares y será la primera planta del mundo en la que se podrán producir inmunoglobulinas en envase flexible.

1 Cambio constante (cc) excluye las variaciones de tipos de cambio

2 Ingresos comparables considerando las ventas intersegmentos

3 Operación pendiente de aprobación por parte de las autoridades de defensa de la competencia en Alemania

4 Fuente: Oldengurg J, et al. Haematologica 2015; 100(2):149-156